美国经济要衰退?非农数据能带给两周後的美联储什么启示?

摘要:摘要∶美国8月非农数据闪亮登台,新增就业和薪资增长表现不一。而在这之前,收益率开始倒挂预示经济衰退,美联储正如临大敌开始新的降息周期。下面让我们来解读这些好坏不一的经济信号以把脉美国经济增长状况。 8月...

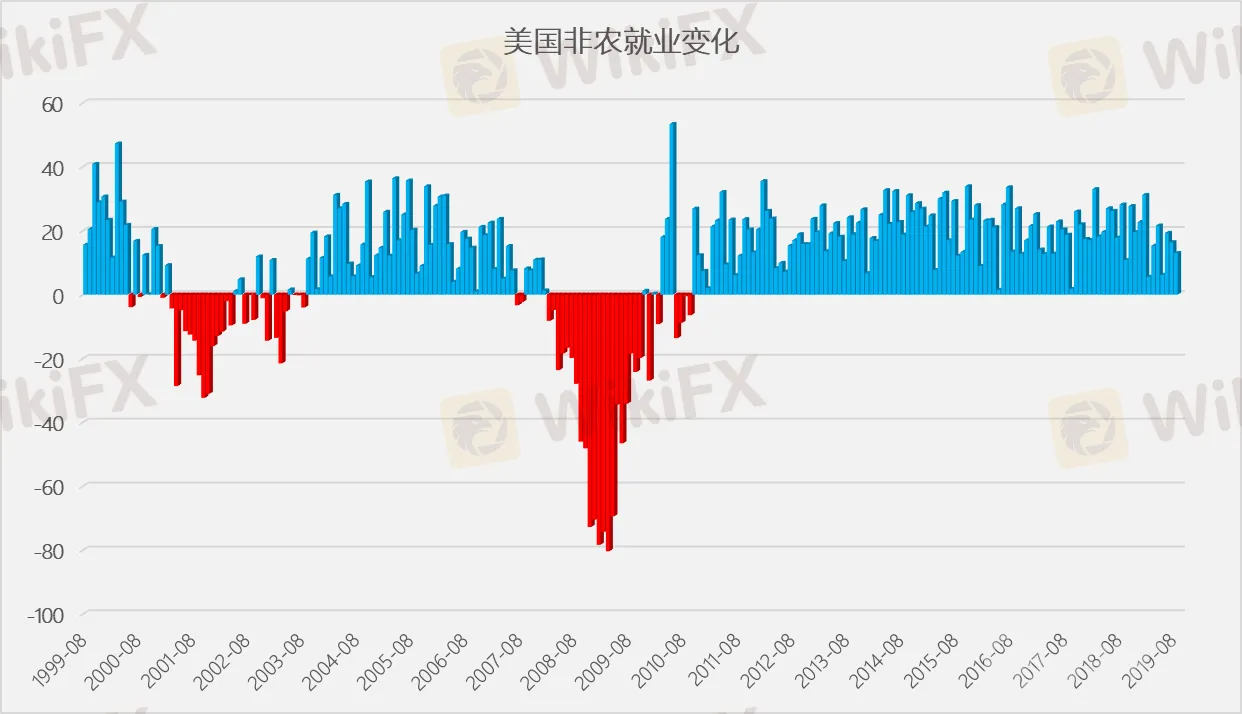

8月非农增加13万,失业率保持在纪录低位附近

根据美国劳工部公布的数据,美国8月份非农就业增长13.0万,低於预期值16.0万,前值修正为15.9万。至此非农就业增长三个月均值为15.6万。同时公布的8月失业率为3.7%,与有史以来的最低纪录3.5%相差无几。此外数据还显示,8月薪资月率为0.4%,年率为3.2%,均优於预期。

尽管新增就业人数不及预期,处於纪录低位附近的失业率以及相对较强的薪资增速,反映了劳动力市场仍紧俏,也是美国经济健康最直接可靠的反映。根据历史经验,就业增长疲软与经济放缓相伴,而在经济衰退出现前会出现零星的负增长。所以单从就业方面考量,还没有看到美国经济增长亮红灯的迹象。

美国二季度经济增长保持中速,三季度开局良好

事实上,衡量经济最直观的指标GDP指示美国经济正保持中速前行。根据最新数据美国第二季度GDP增长率为2.0%,以金融危机後2.36%的季度增长率均值来看,属於中等偏下的水平。至此美国经济实现连续21个季度保持扩张。至於接下来的第三季度表现,7月份经济数据指示开局较好∶消费支出、耐用品订单环比增长明显,政府支出显著加快,就业保持强劲,通胀维持稳定。不过一些调查数据却显示前景堪忧,尤其是8月PMI数据滑向荣枯线以下。

收益率倒挂预示经济衰退风险

但是前述积极的就业增长和GDP数据难以消除人们对经济衰退的恐惧。美国十年期国债收益率和两年期国债收益率倒挂成为8月金融市场热议话题,历史上出现这种情况可不是什么好兆头,因为经济衰退通常会紧跟著在两三年内降临。

以历史上最近的三次为例∶第一次,1988年12月至1990年5月间大部分时间倒挂,随後银行体系信用危机出现经济在1990年第四季度开始衰退,当季GDP降幅达到3.4%;第二次,2000年1月至12月间持续倒挂,互联网泡沫破裂令经济於2001年一季度开始衰退;第三次也是最近的一次,2006年2月2007年5月间大部分时间处於倒挂状态,受次贷危机影响经济在2008年第一季度开始出现衰退。

利率下调空间非常有限,未来如何应对衰退才是真难题

如今十年期国债收益率和两年期国债收益率倒挂再次现身,是否又要给美国送上经济衰退,我们只能拭目以待。但是毫无疑问经济具有周期性特征,经济兴衰的循环往复决定了经济衰退只是时间迟早问题,我们真正应该关心的问题是——货币政策已经用到极限,如何应对下一次经济衰退。

从下图我们可以看到,联邦基金利率其实自80年代以来一直处在下行趋势中,甚至可以说美联储自那时起就开始了超长的降息周期,期间所谓加息周期的顶点都没有超过前一次降息周期的起点。以最近一次加息周期为例,美联储过去三年间将利率范围由0.00-0.25%逐步提升至2.25-2.50%,但是加息结束时的利率远低於2007年开始的一轮降息周期的起始水平。

而美联储新一轮降息周期已经开启,继7月末降息25个基点後,市场预期美联储将在9月份会议上再次降息。根据历史经验经济衰退在收益率倒挂後两三年才出现,而目前收益率倒挂才刚刚开始美联储已经开启降息周期,未来很可能出现的情况是经济衰退降临前利率已经接近零水平,美联储届时通过降息调节经济的能力远低於2008年金融危机的时候。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

外汇期权到期于1月15日纽约截止

WikiFX

WikiFX在美国CPI通胀数据公布前,金价回升

WikiFX尽管供应紧张和美国库存下降,WTI 小幅下跌至接近 76.50 美元

WikiFX由于核心价格下降迹象推动美国收益率暴跌,黄金上涨

WikiFX加拿大总理特鲁多:在应对美国关税时没有排除任何可能

WikiFX今日外汇:市场现在关注更多美国数据和美联储降息押注

WikiFX随着加沙停火前景改善,WTI 跌破 79.00 美元

WikiFX白银价格预测:白银/美元突破200日和50日简单移动平均线

WikiFX黄金【核心CPI冲击美债收益率,留意加沙局势】

WikiFX外汇涨跌预测 快来成为新年价格大赢家吧!

WikiFX汇率计算