美国:主要指标、劳动力市场和衰退叙事 - 法国巴黎银行

摘要:尽管就业增长速度持续良好,工资增长放缓(通过对通胀的影响可能影响美联储未来的政策),但最近的数据中有足够多的模糊性,足以引发关于美国是否将最终陷入衰退的辩论。对专业预测人士的调查显示,衰退风险加剧,收

尽管就业增长速度持续良好,工资增长放缓(通过对通胀的影响可能影响美联储未来的政策),但最近的数据中有足够多的模糊性,足以引发关于美国是否将最终陷入衰退的辩论。对专业预测人士的调查显示,衰退风险加剧,收益率曲线的反转和世界大型企业联合会(Conference Board)领先经济指标指数的下行趋势也是如此。根据过去的关系,如果这一指数进一步下降,人们会预计,月度就业数据将显著减弱,由此,经济衰退即将到来的说法将更加有力。

美国最新的劳动力市场报告受到了投资者的欢迎。12月,平均时薪同比增长0.3%,同比增长4.6%(11月为+4.8%),这表明工资压力有所缓解,而当月新增就业岗位22.3万个仍然强劲。

称之为“金发女孩”(goldilocks)很诱人,但那太慷慨了,也不太合适。在工资方面,其他指标,如就业成本指数和亚特兰大联邦储备银行工资跟踪指数,尽管有所放缓,但仍显示出强劲增长。在创造就业机会方面,趋势是下降的,仍在创造就业机会的部门比以前少了。就更普遍的经济前景而言,供应管理学会(ISM) 12月份的调查结果令人警醒。制造业指数降至48.4,服务业指数从56.5降至49.6。

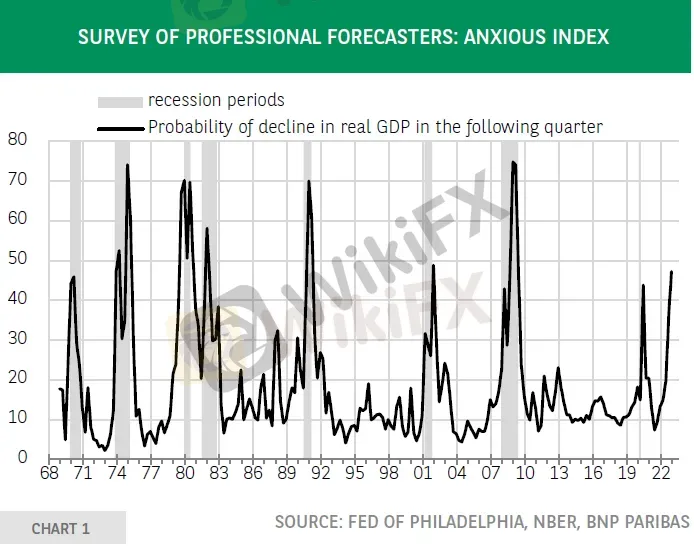

总而言之,这些数据的模糊性足以引发有关美国最终是否会陷入衰退的辩论。评估这一风险是一项棘手且非常具有判断性的工作,需要预测家庭和企业对经济冲击的反应函数,比如去年的通胀飙升、利率上升等,以及随之而来的对收入预期、信心、公司利润等的影响。查看程式化的事实也很重要。根据历史记录,收益率曲线的反转指向衰退。焦虑指数——经济学家对美国在下个季度进入衰退可能性的调查——已经达到了过去总是伴随着衰退的水平(图1)。

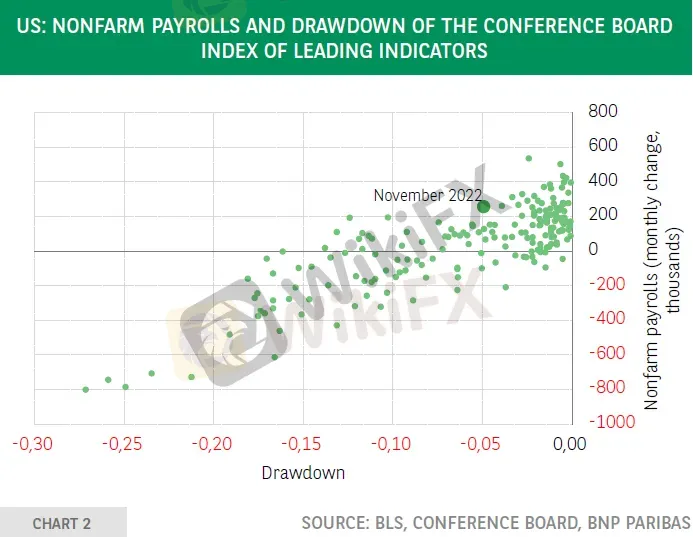

世界大型企业联合会的领先指标指数是另一个重要的投入。从其自2022年2月的最近峰值以来的累计下跌来看,衰退的可能性似乎正在增加。然而,持续强劲的就业增长速度表明,经济衰退并非迫在眉睫,因此问题是情况何时会发生变化。

世界大型企业联合会(Conference Board)的指数与就业创造之间的历史相关性,可以让我们对此有所了解。图表2显示了领先指标指数(自历史峰值以来百分比下降)与月度非农就业人数之间的关系。如果前者在未来几个月继续下降,基于过去的关系,人们应该预计每月创造就业的速度将进一步放缓。

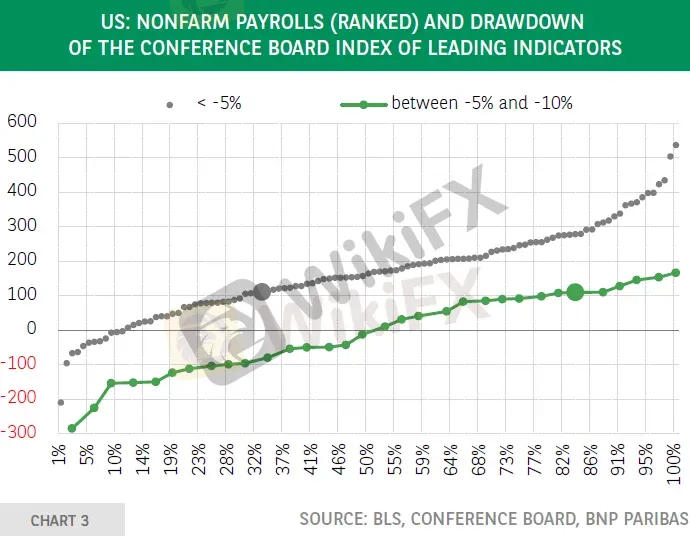

如图3所示,当降幅在0%至-5%(蓝点)之间时,在33%的观察中,每月创造的就业机会为110,000或更低。当下降幅度在-5%到-10%之间时,这个数字上升到84%。不可避免的是,当低非农就业数据出现的频率增加时,经济衰退即将到来的说法将会越来越有力。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

澳大利亚11月零售销售月率上升0.8%,预期为1.0%。

WikiFX

WikiFX美元/印度卢比在美元需求上升的情况下延续涨势

WikiFX由于美元走强,WTI 跌破 72.50 美元

WikiFX中国12月CPI同比通胀率放缓至0.1%,预期为0.1%

WikiFX白银价格预测:由于避险需求,白银/美元持稳于30.00美元上方

WikiFX日本央行(BoJ)维持对日本九个地区中七个地区的评估不变

WikiFX露脸实名举报: 狮子国际“吃人”太厉害

WikiFX英镑暴跌,英国债券面临沉重抛售压力

WikiFX英镑/日元从数周低点反弹,但仍深陷于194.00上方的红色区域

WikiFX美联储的柯林斯:当前的前景要求采取渐进、耐心的降息方式

WikiFX汇率计算