MBG Markets 每日快讯丨美债收益率走高提振美元

摘要:汇市焦点美元方面周三,美元指数刷新近一年高点至94.44,尽管美国政府在债务上限问题上陷入僵局,有可能导致停摆,但作为全球最大的储备货币,美元在市场压力大的时候被视为一种避险押注;另外,美债收益率走高以及美联储减码预期上

汇市焦点

美元方面

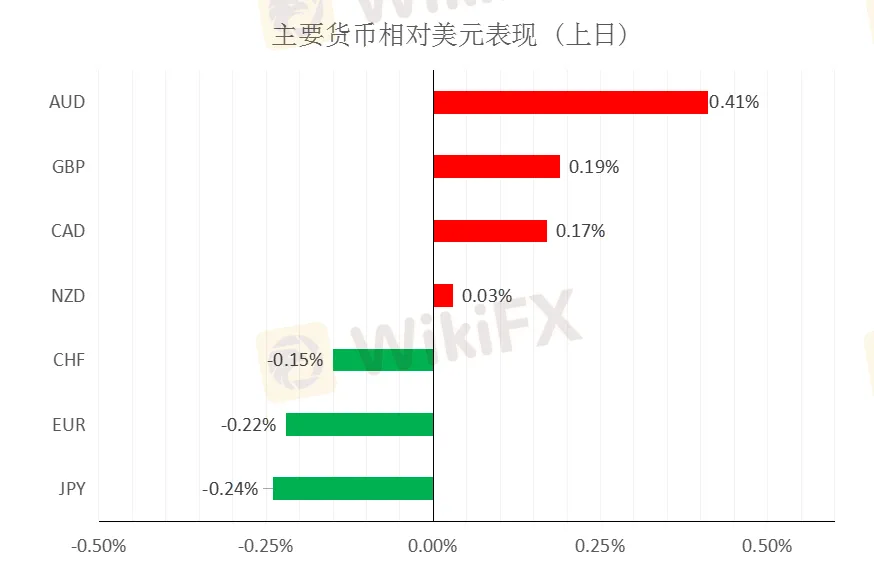

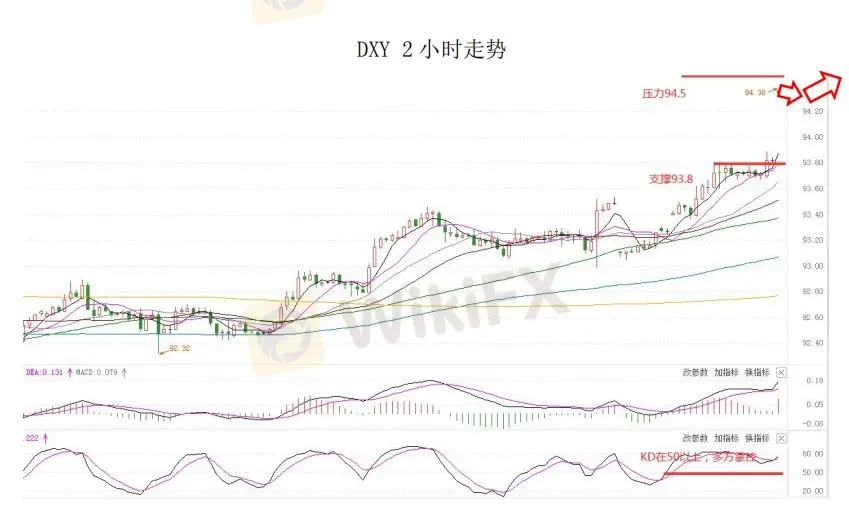

周三,美元指数刷新近一年高点至94.44,尽管美国政府在债务上限问题上陷入僵局,有可能导致停摆,但作为全球最大的储备货币,美元在市场压力大的时候被视为一种避险押注;另外,美债收益率走高以及美联储减码预期上升也提振了美元。今晚20:30,美国将公布二季度实际GDP年化率季率,前值与预期均为6.60%;与此同时美国还将公布二季度核心PCE物价指数年率终值,前值与预期均为6.10%。整体来看,美元中长线为偏强结构,短线也为偏强结构。

日元方面

周三,美元兑日元上涨0.42%,主要是因美元和美债收益率的上涨提振了美元兑日元。整体来看,短线预计美元兑日元为震荡偏强结构。

欧系货币方面

周三,欧元兑美元下跌0.74%,主要是因美元的上涨施压欧元。不过,目前市场基本未对周末德国大选的进展做出反应。因此,整体来看中长线欧元仍然承压,短线也承压。

英国方面

周三,英镑跌至数月低点。一方面是因美元的上涨施压英镑;另一方面,英国正面临包括能源紧缺、国内货物运输能力短缺以及脱欧后孤立感等问题,也使得英镑面临急剧下跌风险。下午14:00 ,英国将公布第二季度GDP年率终值,前值与预期均为 22.20%。因此,整体来看中长线英镑仍然承压,短线也承压。

商品货币方面

周三,商品货币大幅回落,澳元兑美元跌0.9%,纽元兑美元跌1.36%,美元兑加元涨0.55%。主要是因全球股市下滑和美国公债下挫打压了风险情绪,并使当地债券收益率升至数月高点。美联储官员持续的鹰派发言,结合能源价格上涨和通胀担忧,推动美债收益率和美元走高。整体来看,澳元、纽元中长线仍然承压,短线也承压。

黄金方面

周三,金价连续第二个交易日下跌,收于3月底以来的最低水平,主要是因美元走高,且市场预期美联储可能很快开始缩减经济支撑措施。整体来看,短线金价仍为震荡偏弱结构。

油价方面

周三,美油随美元大涨而下跌,此外,美国政府报告显示原油库存八周来首次上升。美国原油库存增加逾400万桶,拖累原油期货走低,美元走强也降低了这一大宗商品出口的吸引力。整体来看,短线油价仍为震荡结构。

周三,港股低开高走,恒指收涨0.67%,恒大概念股领涨大市,地产股、银行股普涨,恒大汽车全日飙涨44.4%。美股方面,涨跌不一,科技股下挫令大盘承压。标普500指数回吐大部分涨幅,因科技股下跌抵消了公用事业、消费必需品等防御性板块上涨的影响。因此,短线预计港股仍然面临较大压力。

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美空头可兑现绝大部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

美元/加元走强至1.4400上方,焦点处在加拿大零售业销售、美国核心PCE价格指数

WikiFX

WikiFX纽元/美元震荡走低至 0.5650 下方,国内生产总值疲弱加大纽储行降息押注

WikiFX尽管日本全国消费者物价指数强劲,但日元多头仍维持观望

WikiFX美元/日元价格预测:美国PCE物价指数公布前,美元/日元多头暂歇

WikiFX澳元/日元跌破 98.00,因日本通胀走强

WikiFX交20多万才能出金?又一位美女入坑杀猪盘黑平台

WikiFX美联储戴利:前景面临的风险同样均衡

WikiFX澳元/美元接近数年低点,美国PCE通胀数据前企稳于0.6200上方

WikiFX美联储Goolsbee:我的预测是 2025 年的利率路径更浅一些

WikiFX美联储Hammack:此前降息是勉强通过,赞成保持稳定

WikiFX汇率计算