疫苗取得进展和美元利率反弹,美股上下两难

摘要:疫苗取得进展和美元利率反弹,美股上下两难

11月中旬以来,美股整体上表现较好,尤其是代表周期性股票的道琼斯工业指数涨势强于代表科技股、成长股的纳斯达克指数。从公布的经济数据、疫苗进展和市场表现来看,市场都在交易“经济复苏”逻辑。而美国大选结果逐渐明朗,市场不确定性下降。然而,由于美国财政政策大选尘埃落定之前很难出台,货币政策也面临掣肘,美股涨势也面临美元无风险利率上升的制约。

经济数据显示美国经济还在复苏

数据显示,美国11月Markit制造业PMI初值上扬至56.7。而美国11月Markit服务业PMI初值上升至57.7,创2015年3月份以来初值新高,连续第五个月扩张;就业分项指数初值上升至58.6,创2009年10月份有数据记录以来的初值新高,连续五个月扩张。物价分项指数创历史新高。

不过美国工业产出恢复依旧慢于需求。数据显示,制造业和服务业11月的商业活动都达到了自2015年3月以来的最高水平,经济好转反映了需求的进一步增强,这反过来又鼓励企业以自2009年以来最高的速度招聘员工。然而,需求和招聘的激增推高了物价和工资。商品和服务的平均价格涨幅刷新纪录,供应短缺的范围也比较以往任何时候都要广泛。

疫苗进展降低了经济复苏的尾部风险

尽管美国疫情还很严重,但疫苗研发进展降低了疫情对经济滞后的冲击。11月9日,辉瑞、BioNTech发布新冠疫苗Ⅲ期实验第一次中期分析显示疫苗安全有效,达到90%的有效率。随后在11月16日,莫德纳宣布其研发的疫苗94.5%有效率率。11月23日,牛津疫苗70%平均有效性的实验结果公布,为全球战胜疫情的希望再添火把。美国食药监局(FDA)相关顾问小组将于12月10日的会议上,对辉瑞和Biotech所研疫苗的紧急使用权问题做出讨论,这意味着美国疫苗有可能在12月底或1月初可能会在美国获批使用。

短期来看,疫苗取得新进展,这使得市场对于新冠疫情给经济复苏带来的尾部风险下降。投资者抛售安全资产如黄金和美债,拥抱风险资产,如欧美股市和周期性大宗商品,避险类资产如美债和贵金属受到抛压。

美国大选结果逐渐明朗

美国有线电视新闻网(CNN)11月23日下午收到局长艾米莉?墨菲的一封信称,美国总务管理局已通知“当选总统”拜登,该机构准备启动正式的过渡进程,这意味着美国总统大选拜登获胜的结果会逐步得到确认,大选带来的不确定性逐步下降,从而进一步刺激了市场风险偏好,反应市场恐慌的VIX指数持续回落,截止11月23日回落至22.66点,此前在美国大选前的10月28日一度升至40.28点,当时美股遭遇暴跌,其中标普500指数盘中跌幅逼近4%。

货币和财政政策暂时僵持

北京时间11月6日,美联储宣布将联邦基金利率目标区间维持在0-0.25%,符合市场预期。此次会议也是今年美国大选后的第一次议息会议。公开声明中美联储重申将利率维持在最低水平,直到通胀“在一段时间内”“适度超过”美联储2%的通胀目标,从而让通胀达到平均2%的水平,长期通货膨胀预期恰好锚定在2%。

然而,共和党和民主党在参议院的争夺仍未结束,这使得美国的财政救助方案迟迟无法出台。在此节骨眼上,美财政部与美联储的分歧越来越大,这意味着除非财政政策落地,不然短期美联储不会加码宽松。

笔者认为,大选后两党政治分歧加大,2021年美国财政退出节奏过快的可能性上升,这可能意味着美元名义利率面临较大、较快的反弹压力。对于美国股市和楼市而言,美元利率反弹是利空的。

当然,有市场观点认为,财政刺激谈判陷入僵局之际,美联储可能不得不推出更多的货币刺激政策以提振经济。但是笔者认为,美联储不大可能实施财政货币化或者负利率,因此如果财政刺激政策不加码,货币政策空间也极为有限。

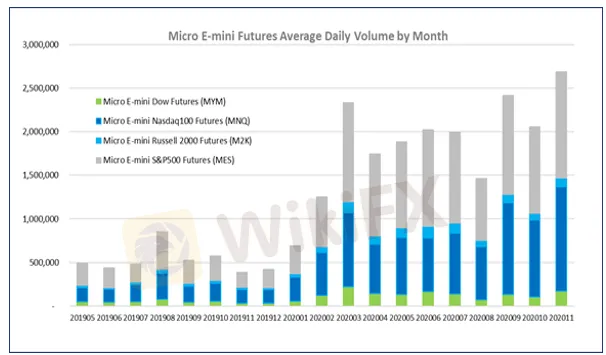

因此,笔者认为美股在疫苗取得进展、美国经济复苏和流动性保持充裕的背景下维持高位,但是如果要进一步再创新高,需要更多的利好,要么是货币宽松加码,要么是第二轮财政刺激政策很快落地,不然美元无风险利率反弹会抑制美股的上涨空间。投资者可考虑运用芝商所的微型E-迷你股指期货对冲持有美股现货带来的潜在回撤风险。数据显示,芝商所旗下的微型E-迷你股指期货成交活跃,2020年日均交易量达到184万份以上的合约,同比大增251%。

图: 芝商所E-迷你股指期货日均成交量(截止2020年11月)

(来源:期货日报)

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

纽元/美元震荡走低至 0.5650 下方,国内生产总值疲弱加大纽储行降息押注

WikiFX

WikiFX美元/日元价格预测:美国PCE物价指数公布前,美元/日元多头暂歇

WikiFX美元/加元走强至1.4400上方,焦点处在加拿大零售业销售、美国核心PCE价格指数

WikiFX澳元/日元跌破 98.00,因日本通胀走强

WikiFX尽管日本全国消费者物价指数强劲,但日元多头仍维持观望

WikiFX交20多万才能出金?又一位美女入坑杀猪盘黑平台

WikiFX美联储戴利:前景面临的风险同样均衡

WikiFX澳元/美元接近数年低点,美国PCE通胀数据前企稳于0.6200上方

WikiFX美联储Goolsbee:我的预测是 2025 年的利率路径更浅一些

WikiFX美联储Hammack:此前降息是勉强通过,赞成保持稳定

WikiFX汇率计算