美元兑新加坡币、印尼盾、马来西亚令吉和菲律宾比索前景关注央行外汇储备

摘要:摘要:COVID-19疫情持续爆发之际,东盟货币继续干预外汇市场,美元兑新加坡币、印尼盾和马来西亚令吉等保持相对稳定;当市场情绪恶化时,投资者可能会密切关注央行的外汇储备。

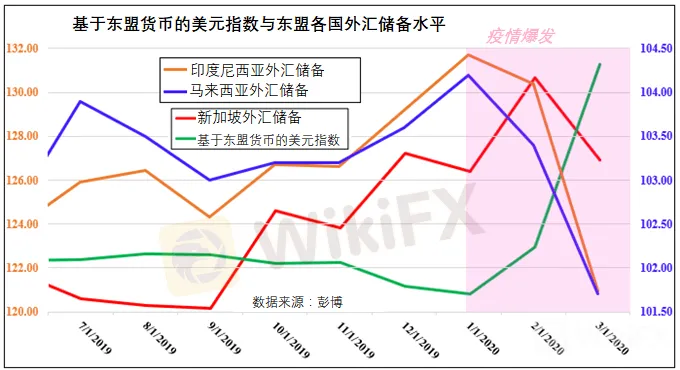

COVID-19疫情爆发之际,作为避险货币的美元大幅升至,东盟各国央行加大了外汇干预力度,以遏制本币的抛售压力。评估这些央行干预力度的一个办法是看其外汇储备额度。最近美元兑新加坡币、印尼盾和马来西亚令吉等回吐了部分涨幅,或许暗示着央行的这些行动正在发挥作用。《成功者交易手册》:总结了2019年IG的3000万笔真实交易多个活跃品种上平仓时的获利和亏损情况表现,从大数据告诉你为什么设置1:1的风险回报比成功率很低

从下面的图表中我们可以看到,新加坡、马来西亚和印度尼西亚等东盟国家的外汇储备一直在下降。马来西亚3月份的外汇储备降至1017亿美元,为自2019年初以来的最低水平。印尼上个月的外汇储备降至1209.7亿美元,是2019年5月以来的最低水平。新加坡的外汇储备水平也出现了谨慎的下降。

自上月底以来,市场情绪发生了重大转变。世界各国为稳定经济健康而采取的积极的财政政策和宽松的货币政策目前看起来正在发挥作用,但如果避险情绪再度抬头,投资者可能会变得更为紧张,并更加仔细地审视外汇储备的消耗水平。

如果资本再次开始流出新兴市场,这些脆弱性可能会卷土重来。发展中国家的资本外流累计已超过2008年金融危机时的水平两倍以上。随着投资者的注意力从创造利润转向保护资本,他们往往会涌向安全的美国政府债券。点此学习如何有效利用杠杆,管理风险更专业!

这往往会利好美元。下面的图表是基于东盟货币的美元指数与彭博汇编的新兴市场资本流动对比图,图表显示,随着资本流动企稳,美元也回吐了部分涨幅。此外,美联储推出的FIMA回购计划也缓解了东盟外汇市场的巨大抛售压力。

该计划允许央行暂时将其吃后的美国国债转为现金,这有助缓解美元的短缺。随着各经济体继续与COVID-19疫情作斗争,并将措施继续放在社交隔离措施上,东盟外汇市场的前景可能仍将与市场情绪密切挂钩。各国封锁的时间越长,这些货币面临的风险就越大。(Daniel Dubrovsky撰,Cindy译)

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

欧元/美元价格分析:测试接近1.0450的九日EMA,RSI改善支持上行

WikiFX

WikiFX黄金价格预测:持平于 2,600 美元上方,市场等待新的催化剂

WikiFX澳储行会议纪要前,澳元/美元持稳于 0.6250 附近

WikiFX赢双倍美金,享double欢乐:圣诞价格大赢家,快来预测外汇和大宗商品涨跌!

WikiFX金价企稳于2600美元上方,交易员等待新的线索

WikiFX比特币创下8月以来最大跌幅后,市场专家称可能出现更多跌势

WikiFX美联储政策和地缘政治不确定性下的黄金技术前景

WikiFX美元/加元在温和的美元走强中交易呈现正面偏向,仍低于1.4400

WikiFX今日汇市:假期缩短的一周伊始,市场情绪依然乐观

WikiFX澳元/日元徘徊在 98.00 附近,交易员等待两家央行的会议纪要

WikiFX汇率计算