美元和标普500指数走势策略∶ 看跌还是看涨的最大风险竟不是今晚的美联储利率决议

摘要:摘要:日内即将迎来大量的事件风险,可能难以弄清哪个事件或数据点将带来最大的影响。在最近的投机活动中,标普500领先基于风险的资产,然而后市可能存在更大的承受看跌反应的潜能。数据风暴来临前的准备我们正...

数据风暴来临前的准备

我们正在进入非常活跃的24-48小时市场行情。 当市场需要消化一些引人注目的事件时,由风险催化剂诱引的潜在波动性较为容易集中。尽管大多数投资者自认为精通所有市场类型,但是许多交易者本质上都会追随突破后出现的直接且有意义的跟进行情。 不过,这些理想条件相对很少见。在接下来的交易时段中,投机市场所面临的复杂性将是巨大的。财经日历 显示,美国第三季度GDP初值等重磅数据将相继公布,而美联储利率决议和企业财报也会持续带来波动性。

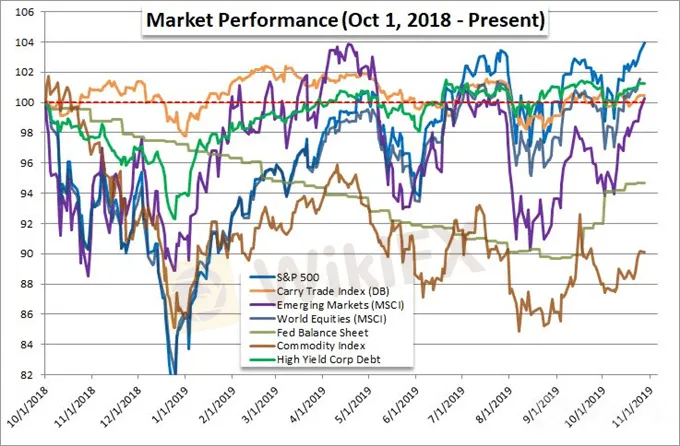

市场表现(2018年10月1日至今)

在确定更有可能建立起市场吸引力的事件风险之前,了解市场情绪走向是重要的。在过去的几周中,广泛的风险偏好得到了大幅提升,与风险相关的资产全都走高,比如从美国股指到新兴市场等全球股指再到套利交易。看涨热情背后压力最大的资产莫过于标普500指数等美国股指,该指数和纳斯达克指数在本周已经创下历史新高,这自然被视为“突破”。但是,如果从技术形态来看,图表中仍然存在较大的上升楔形阻力。此外,还有一个估值问题。尽管标普500指数及其同类股指创下了 历史新高,但是这一切仍然缺乏明显基本面的支持。这就埋下了一个潜在隐患,即更容易令人失望而不是印象深刻。

标普500指数走势图表

周三财经事件风险扎堆

由于各类事件风险的潜在后果有很多种可能,因此很难评估接下来哪个市场主题将会引发最大的波动。比如说,如果避险情景被放大,经济增长数据表现不佳也许就是最有可能的诱因,美国第三季度GDP初值的公布就是这么一个风险。当然,公布结果可以高于预期的1.6%,只不过即使是强劲的结果也将难以消除数月以来对衰退的担忧,更不用说抵消IMF和WTO等组织所强调的全球性挣扎。全球最大经济体的强劲增长势头可能会增强迄今为止的增长动力,但是鉴于价格攀升已经处于纪录水平,所以进一步大幅走高就显得不太可能。

调查:周三各大事件风险过后美元最终是收高还是走低?(走高-38%, 走低-30%,中性-13%,谁知道呢?-18%)

联邦公开市场委员会(FOMC)难以兑现预期,但加央行和巴西央行更为中立

在一些因素的影响下,即将到来的美联储利率决议并没有被列为最有可能引发市场波动的事件。 就其相对于风险趋势的定位而言,对该事件的预期已经成为最近支持风险资产扩张的路线之一。 作为全球最大的央行,美联储放松政策的能力已经有限,认为它还可以大幅扩张的想法是一种空想。尽管美国总统特朗普批评美联储正落后于日本央行和欧洲央行的负利率政策,但是美联储可能仅降息25个基点,并尽一切努力防止“意外”发生。 在创纪录高点之际,美国股指需要的不仅仅是宽松参照值。

美联储利率决议情景极其对美元和标普500指数的影响

如果您正在寻找货币政策事件带来更大影响的潜力,笔者可以指出其他几项主要的央行决策,这些央行决议造成波动的可能性更高,但是相关影响不具有全球性。加拿大央行(BOC)是最为鹰派的主要中央银行之一,截至目前也尚未释放出转向鸽派的信号。 受到较少关注的巴西央行则有望将基准利率下调50个基点,与此同时美元/巴西雷亚尔已经从区间阻力大幅下挫。 由于澳元更加依赖其套利状态,因此甚至连澳大利亚第三季度的CPI也都具有更大的意外潜力。 再往前走一点,我们还需要关注日本央行和香港金融管理局的政策决定。

各大央行货币政策立场(由鸽派到鹰派)

英国12月选举前景不再提供任何提振或指引-英镑继续前行

尽管我们的大部分注意力将放在未来24小时内具有全球影响的事件上,但是这并不是唯一要记住的事情。例如,贸易争端尚未解决,推特上随时会爆出新进展。与此同时,美国白宫对欧洲施加了压力,这可能导致危险的报复,从而引发世界上最大经济体之间彻底的经济战。

此外,英国议会批准了政府要求12月12日举行大选的请求。工党支持此举并且该党领导人表示,现在“无协议协议”的选项已经不在讨论之列。如果市场相信这种积极情绪,那么英镑缺乏动向就显得误解。需要留意的是,如果再次延期脱欧,将只会进一步加剧不确定性,并使与长期经济和金融不确定性有关的风险更加复杂。

英镑/美元走势和英镑波动率指数图表

(John Kicklighter撰,Jason译)

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

预期今后一两年内油价似乎将走低

WikiFX

WikiFX白银价格预测:银价攀升至31.00美元关口,上行潜力似乎有限

WikiFX比特币、以太坊、瑞波币预测:三大货币面临回调风险

WikiFX美元/瑞郎延续涨势突破 0.8800,美国通胀率即将公布

WikiFX美元:通货膨胀可能持续过热 - 荷兰国际集团

WikiFX美国大选后的新预测 - 荷兰银行

WikiFX白银价格预测:美国通胀报告粘性十足,白银/美元回升至31.00美元附近

WikiFX纽元/日元价格分析:纽元/日元回调,已构筑看跌均线交叉

WikiFX欧元/澳元价格预测:澳元就业数据来袭,欧元/澳元攀升,指向 1.6300

WikiFXWTI油价反弹至 68.00 美元附近,可能会受制于美元走强

WikiFX汇率计算