美元因数据不振全线走弱,API库存大增超1000万桶油价反弹乏力

摘要:摘要:隔夜美国零售数据意外不及预期,且经济褐皮书下调经济评估,美元全线承压下行,欧元和英镑双双表现较强。美股也受经济数据疲软的抑制,三大指数温和回调。商品方面,油价反弹受挫,黄金小幅反弹。

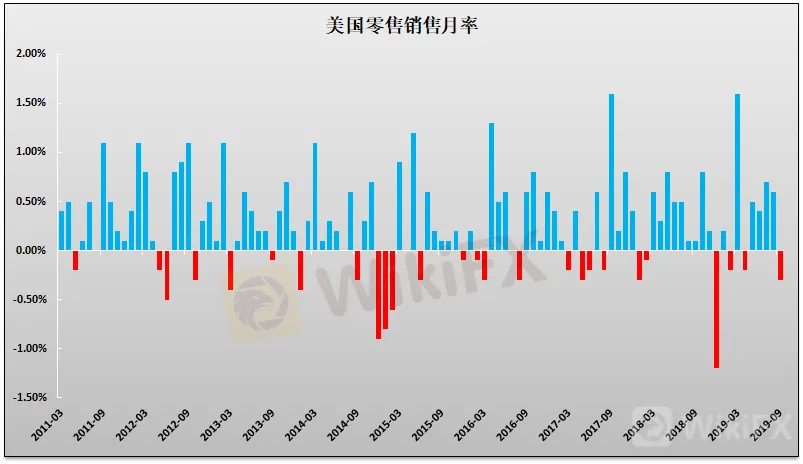

外汇:零售数据和褐皮书利空美元,镑/美震荡中刷近期新高美国周三公布的数据显示,9月份零售销售环比下滑了0.3%,而预期认为将增长0.3%,为时隔四个月后的首次环比下滑。此外,美联储褐皮书显示,经济以及轻微至温和的程度扩张,多数企业预计经济扩张将持续,但是许多下调了对未来6—12个月的增长预期。

美元在上述利空的压制下继续下行,美元指数至纽约时段收盘下跌0.27%,报收98.02。技术上,美元指数已经有效下破6月以来上行趋势线以及布林带下轨98.10的支持,预计后续将继续下破98.00关口延续跌势。

主要非美货币中欧元和英镑最为强劲,欧元/美元上涨0.36%报1.1070,尽管欧央行官员莱恩称欧元区面临比预计更长的衰退。英镑/美元上涨0.33%报1.2817,盘中触及1.2874再刷近期新高,但是盘中表现非常震荡,一度跌至1.2670,几乎回吐了周二的全部涨幅。之所以如此上下翻飞,主要是因为有关脱欧协议方面的消息前后混乱,但是约翰逊称“几乎将达成协议”以及法国总统马克龙称“正在完成协议”等报道最终稳定了市场对达成协议的乐观预期。

其他非美方面,美元/日元周三小幅下跌0.09%报108.75,美元/瑞郎下跌0.4%报0.9948,日元和瑞郎的走强反映了市场风险偏好有所降温。商品货币方面,美元/加元基本持平,报1.3197;澳元/美元上涨0.14%,报0.6759。

美股:三大指数小幅回调美股周三未能延续财报季靓丽开局带来的强势,因经济数据疲弱和贸易谈判疑虑抑制风险偏好,美股三大指数纷纷小幅回落。至纽约时段收盘,标准普尔500指数下跌0.20%,报收2989.7点;纳斯达克综合指数下跌0.30%,报收8124.2点;道琼斯工业平均指数下跌0.08%,报收27002.0点。

原油:风险倾向降温和库存大增,油价反弹受挫冲高回落周三油价表现先扬后抑制,美国早盘因特朗普在贸易谈判方面发出乐观信号,提振市场风险情绪带动包括原油在内的风险资产反弹。但是进入午盘后市场情绪开始降温,叠加API库存大增的影响,油价回落削减涨幅。

纽约尾盘API公布的调查数据显示,美国至10月11日当周原油库存大增1050万桶,库欣原油库增长160万桶。美国库存连续增长,但是经济放缓却在抑制需求前景,油价反弹之路或艰难。

至周三纽约时段收盘,美油主力合约上涨0.11%,报52.97美元/桶;布油主力合约上涨0.27%,报59.06美元/桶。黄金:美元走弱和风险偏好降温提供支持,黄金持稳区间底部黄金周三受到两大驱动因素的共同支持。美元延续跌势对黄金构成支持,尽管今年大多数时候美元对金价的影响并不明显,但是标价因素决定了这种影响始终存在。另外,周三市场风险偏好有所收缩,令黄金受到些许避险盘的支持。技术上,黄金继续保持着日图布林带上下轨之间的整理走势,再次的反弹表明区间底部1475附近的支持坚实。短线上行关键阻力在1500,下行方面的关键支持在1475/1470等水平。(Dailyfx Legen )

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

盖诺Hero最新进展:外汇维权者爆出幕后猛料

WikiFX

WikiFX欧元/日元盘中小幅上扬,仍遇阻 162.00 关口

WikiFX白银价格预测:地缘政治紧张局势升级,白银/美元仍跌破 31.00 美元

WikiFX欧元/美元自由落体:是否有反弹迹象?

WikiFX比特币、以太坊、瑞波币预测:比特币触及历史新高99,500美元后盘整

WikiFX交易员预计英国央行将采取渐进式宽松政策,英镑上涨

WikiFX每周焦点:地缘政治重回关注 - 丹斯克银行

WikiFX欧央行首席经济学家莱恩:货币政策不应长期保持限制性

WikiFX纽元/美元价格预测:测试0.5850下方的下行通道下限

WikiFX英镑/日元价格预测:短期和中期趋势目前都可能看跌

WikiFX汇率计算