差劲制造业数据公布后美股由涨转跌,10月走势为波动性做好准备

摘要:摘要: 美国9月制造业数据创10年最低水平,美股由早盘上涨转为下跌。从历史数据来看,10月股市波动性最高。

隔夜公布的美国9月ISM制造业指数由49.1进一步下滑至47.8,连续第二个月陷入萎缩,美国供应管理协会(ISM)称这是2009年6月以来的最差水平,疲软的制造业数据引发市场对美国经济增长的担忧,美国主要股指由涨转跌。

10月1日:

标普500指数收盘下跌36.49点或1.23%,报2940.25点。

纳斯达克综合指数收盘下跌90.65点或1.13%,报7908.69点。

道琼斯工业平均指数收盘下跌343.79点或1.28%,报26573.04点。

第四季度开局的第一天,标普500指数和道琼斯指数就分别录得8月23日以来的最差表现。

在美国疲软制造业数据以及全球经济放缓担忧的背景下,联邦基金利率期货暗示美联储进一步降息的概率从40%上升至65%。

美国总统特朗普指责美联储主席鲍威尔(Jerome Powell)对制造业疲软负有责任,他认为美联储的不作为是美元走强和美国出口商环境恶化的原因。

美股十月走势预测:为波动性做好准备

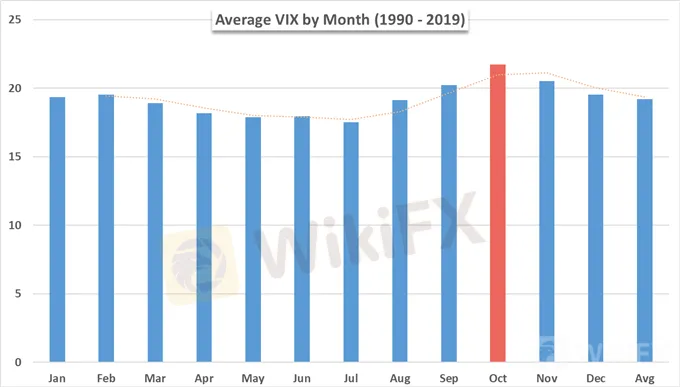

DailyFX分析师Peter Hanks指出, 标普500指数、道琼斯指数和纳斯达克100指数在2019年有望实现高于平均水平的年回报率,不过第四季度才刚刚开始。 随着夏季月份的结束,市场参与者将不得不经历一年中最动荡的月份。 自1990年以来,10月份的VIX平均读数一直高达21.7,足以击败邻近的9月和11月,分别为20.2和20.5。 因此,如果我们以历史指标作为指引的话,那么市场可能会在另一个10月出现剧烈的价格波动。

VIX每月均值(1990-2019)

数据来源:彭博

除波动性加剧外,10月份平均交易量位居第二, 仅在1月之后。10月标普500指数的每日交易量达8.16亿股,而1月份的平均交易量为8.25亿股。 尽管波动性增加,但自1990年以来,标普500指数在10月份平均上涨1.46%。虽然长期观点令人鼓舞,但一些投资者可能会对去年受挫的经历保持警惕。

标普500指数交易量和VIX指数(1990-2019)

数据来源:彭博

由于国际贸易局势和全球增长担忧令股市前景承压,2018年10月标普500指数下跌约-7.25%。 当时美联储尚未偏向鸽派立场,随着货币政策试图进一步放松,股指走势变得越来越偏向看跌。

考虑到这一点,过去的表现绝不能预测未来的结果,并且基本面和技术面都与一年前大不相同。 不过,在制造业PMI数据进一步萎缩之后,10月的第一天VIX指数立即上升。 因此,投资者以10月份的历史表现作出适当定位是明智的,即便它们还没有出现去年溃败状况。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

全球加密货币监管变革:美国的推动与马来西亚的数字资产框架

WikiFX

WikiFX加拿大国内生产总值上升,但加元仍维持在近期低点附近

WikiFX地缘政治风险和美元走强之际,黄金在假日交易中盘整

WikiFX美元/加元小幅上涨至接近1.4400,因为美联储决策者暗示明年降息次数减少

WikiFX2024年因抵押贷款利率下降英国房屋市场逐渐回暖,预期2025年房屋销售将达115万套

WikiFX美股各大股指:看涨趋势已经破败么?

WikiFX早盘简报:道琼斯指数盘初试图整理上涨至 42,800 点

WikiFXSOL币在价格表现和交易量上主导比特币、以太坊 - Glassnode

WikiFX假期前交易活动低迷,金价保持积极趋势

WikiFX圣诞节100%无风险骗钱,Neotrades平台出金1000美元要3.5万倍交易量

WikiFX汇率计算