WISTONFX |黄金市场一片火热之时 这些向来闻风而动的“卖家”却异常淡定

摘要:在过去的12个月中,全球负利率水平极大刺激了市场对黄金的投资需求;同时,贸易不确定性点燃了避险需求,黄金由此大涨25%,最高上破1550关口,屡刷六年新高。当前,黄金已有所回落,然而市场的看涨情绪仍十分浓厚。根据Kitc

在过去的12个月中,全球负利率水平极大刺激了市场对黄金的投资需求;同时,贸易不确定性点燃了避险需求,黄金由此大涨25%,最高上破1550关口,屡刷六年新高。

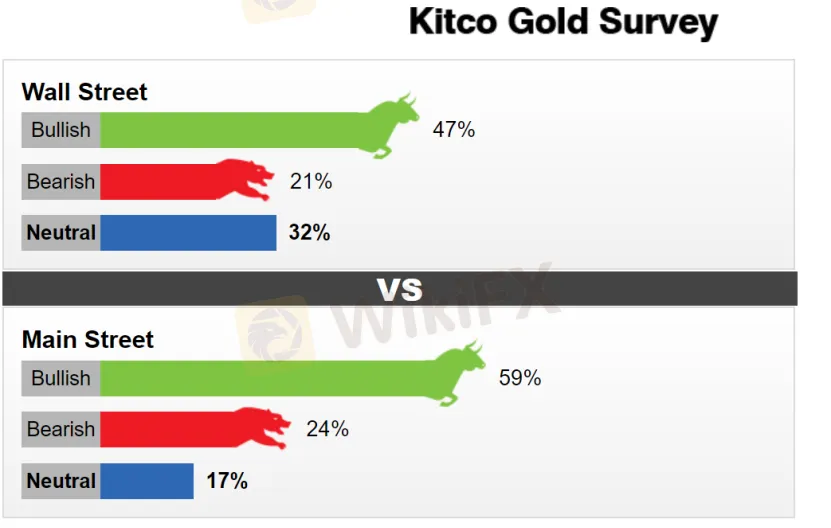

当前,黄金已有所回落,然而市场的看涨情绪仍十分浓厚。根据Kitco每周调查,近半数专业和非专业人士均看涨黄金。

此前,法国巴黎银行预计,到2020年第一季度,金价将达到每盎司1600美元;摩根大通更是预测,明年黄金价格将在每盎司1724美元左右。

通常来说,在金价暴涨的时候,闻风而动的金矿商往往会扩大投产,增加交易量,以期达到利益最大化。然而,这一轮的黄金扩张中,这批金矿商表现却异常淡定。为什么呢?

恐怕这不能不追溯到八年前那波的黄金热潮了。黄金在2011年8月创下了1920.8美元的历史新高,当时金矿商意气风发,纷纷举债扩张,引发了一波并购热潮。

而这就为后来留下了严重隐患,一旦金价暴跌,他们也必然负债累累,牵连股价。

果然,黄金价格问鼎后急转而下,到2015年12月,金价已跌至1046.23美元的低点。从那时起,金矿企业纷纷回避资本性支出,采取更为保守的态度。

面对此前狂飙的黄金价格,金矿商却表示,他们并未计划实行类似于2011年采取的收购项目。相反,金矿商开始对价格波动保持警惕,避免开展烧钱的新项目,因为他们的当务之急是偿还债务和返还股东回报。

连世界上最大的黄金开采商纽蒙特矿业公司都开始“节衣缩食”,表示只有黄金站稳在1200美元的情况下公司才能勉强盈利,也才有开展新项目的可能。

尽管当前价格比这一水平高去20%,自2011年的泡沫破灭以来,金价在过去八年中的大部分时间也都在该水平之上徘徊,但该公司至此之后只开展过少数几个新项目,公司策略的保守程度可见一斑。

纽蒙特矿业公司今年1月以100亿美元全盘收购Goldcorp Inc,这是业内近八年少数几单收购案了。然而收购价也大不如前,根据Dealogic的数据,今年迄今为止这单收购案的对价为192亿美元,还不到2010年同期水平的一半。

普华永道指出,总体而言,大型矿业公司在过去五年较之前减少了高达2000亿美元价值的收购活动。

南非的AngloGold Ashanti Ltd是另一家秉守“1200美元”门槛的金矿企业,这家公司的首席执行官Kelvin Dushnisky表示:

“如果金价下跌,我们将叫停那些不堪重负的投资。这是上一轮黄金热潮的恶果。”

面对这一情景,建立新矿更是遥不可及了。对于这些矿主来说,建新矿一来耗时长,往往需要长达十年的建造时间;二来随着易到达的优质矿床枯竭,新矿开采成本也变得更加昂贵。

当然,如果市道一直向好,也不排除这些金矿企业更改策略。加拿大皇家银行分析师James Bell表示,对于投资者而言,黄金股是一个好投资,当前这些金矿公司举债率低,但是回报率高企。当然,如果黄金一直飙涨,他们的“生产纪律”可能只会持续六到十二个月。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

相关交易商

天眼交易商

热点资讯

欧元/美元价格分析:测试接近1.0450的九日EMA,RSI改善支持上行

WikiFX

WikiFX黄金价格预测:持平于 2,600 美元上方,市场等待新的催化剂

WikiFX澳储行会议纪要前,澳元/美元持稳于 0.6250 附近

WikiFX赢双倍美金,享double欢乐:圣诞价格大赢家,快来预测外汇和大宗商品涨跌!

WikiFX金价企稳于2600美元上方,交易员等待新的线索

WikiFX比特币创下8月以来最大跌幅后,市场专家称可能出现更多跌势

WikiFX美联储政策和地缘政治不确定性下的黄金技术前景

WikiFX美元/加元在温和的美元走强中交易呈现正面偏向,仍低于1.4400

WikiFX今日汇市:假期缩短的一周伊始,市场情绪依然乐观

WikiFX澳元/日元徘徊在 98.00 附近,交易员等待两家央行的会议纪要

WikiFX汇率计算